Sécurité sociale : de l’art de transformer des excédents en déficits

par

popularité : 16%

Sécurité sociale : de l’art de transformer des excédents en déficits

• 16 juin 2019

• Par Jacques Rigaudiat

• Blog : Le retour de la question sociale

Il y a peu, je publiais mon billet de blog : « le trou de la Sécu et sa dette ; à propos de deux fake news ». Et puis voilà, patatras, que quelques semaines après, au lendemain de la publication du rapport de la Commission des comptes de la Sécurité sociale -, tous les médias bien-pensants titraient sur le retour du déficit de la Sécu] ! J’avais l’air malin….

• Il y a peu [1], je croyais bon de titrer un billet de mon blog Mediapart sur « le trou de la Sécu et sa dette ; à propos de deux fake news ». Et puis voilà, patatras, que quelques semaines après, au lendemain de la publication qui fait foi en la matière, -le rapport de printemps de la Commission des comptes de la Sécurité sociale (CCSS) - tous les quotidiens bien-pensants titraient sur le retour du déficit de la Sécu[2] ! J’avais l’air malin…. Alors bien sûr, un examen attentif dudit rapport s’imposait. En voici le résultat.

Le premier point, c’est bien sûr et sans surprise, qu’il n’y a pas de déficit, ni du Régime Général (RG), ni d’ailleurs de la Sécu prise dans son ensemble.

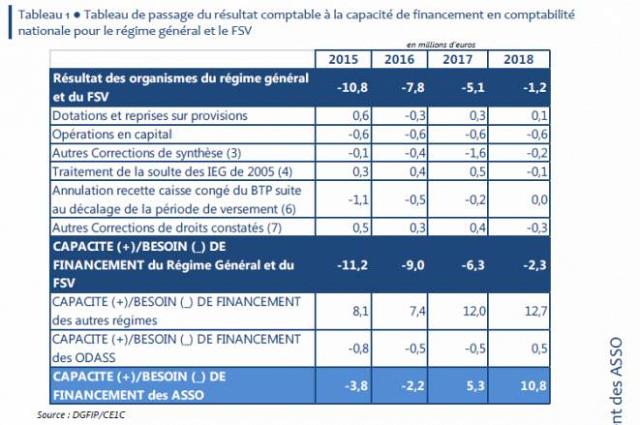

C’est le rapport de la CCSS lui-même qui le dit : même si c’est encore de peu, le RG est désormais globalement excédentaire (cf. Tableau ci-après)[3].

Même si ce n’est pas grand-chose au regard de ses près de 400 Md€ de prestations, il n’en demeure pas moins que le RG a été excédentaire de très précisément 0,5 Md€ en 2018, et que la CCSS prévoit qu’il le soit de 0,4 Md€ en 2019.

Pas de déficit donc.

Quant à la Sécu prise dans son acception la plus large, soit ce que les comptables nationaux appellent les « ASSO » (Administrations de Sécurité sociale), encore moins de déficit à l’horizon. En effet, comme tout un chacun peut aisément le constater au vu du tableau ci-dessous[4], les ASSO sont très largement excédentaires depuis 2017, et leur capacité de financement a été de l’ordre de 11 Md€ en 2018.

Alors où est le bug ? Il est en fait de trois ordres : il vient d’un artifice de présentation qui est un choix politique, tout d’abord ; du rapt du Gouvernement sur les ressources de la Sécu, ensuite ; et, enfin, des incertitudes qui pèsent sur l’ampleur de ce rapt.

1. Un artifice de présentation et un choix politique : le FSV.

La première remarque est évidente : si le régime général est (faiblement) excédentaire, le Fonds de solidarité vieillesse est, lui, lourdement déficitaire et le total RG + FSV est ainsi lui aussi déficitaire. C’est sur ce total présenté faussement comme « la Sécu » que se fondent tous les commentaires.

Or cette unité RG + FSV qui nous est présentée est de façade et fallacieuse sur le fond. Elle représente, techniquement, un artifice de présentation et constitue une arme politique bien utile pour convaincre que des efforts substantiels sont toujours nécessaires. Qui, en effet, peut aisément s’accommoder d’un déficit persistant ?

Or, première remarque, le Fonds de solidarité vieillesse ne devrait pas être en déficit.

Le FSV a été institué en 1956, pour financer le minimum-vieillesse, nouvellement créé pour pallier les insuffisances d’un régime de retraites par répartition encore jeune et dont les pensions arrivant à liquidation ne pouvaient, par définition, pas encore porter sur des carrières complètes. La question des personnes âgées « économiquement faibles » était alors centrale ; c’est à ce problème que le minimum vieillesse devait suppléer. Aujourd’hui le FSV poursuit toujours cette mission et assure la prise en charge :

– des cotisations au titre de périodes validées gratuitement par les régimes de base d’assurance vieillesse (13.8 Md€, en 2018) : essentiellement du fait des périodes de chômage (11.7 Md€), mais aussi de service national, d’indemnités journalières et d’invalidité, ainsi que, depuis 2015, les périodes d’apprentissage et de formation professionnelle des chômeurs ;

– et celle des prestations au titre du minimum-vieillesse et du minimum contributif (4,9 Md€) et de diverses autres prestations de solidarité (majorations de pensions pour conjoint à charge, par exemple) qu’il a paru justifié de faire entrer dans le périmètre des missions du FSV.

Ces diverses charges, qui ont représenté un total 18,8 Md€ en 2018, sont toutes, comme l’intitulé même du FSV l’indique, de solidarité nationale et leur financement, qui donc relève du seul impôt d’Etat, ne devrait pas être imputé aux régimes de sécurité sociale. Fonctionnellement, le Fonds de solidarité vieillesse ne devrait donc pas être regroupé avec le régime général ; ce que fait pourtant la présentation de la CCSS.

De surcroît, le FSV est désormais structurellement en déficit, ce qui, s’agissant de dépenses de solidarité, est anormal : l’Etat devrait assurer l’équilibre du FSV sur ses propres deniers. En ne le faisant pas, il transfère ainsi, indûment et subrepticement son propre déficit -et donc partie de son endettement- sur la sécurité sociale.

Mais il y a plus.

En effet, et c’est la seconde remarque, « Dans un souci de rationalisation du partage des recettes entre la sécurité sociale et l’Etat [sic], la LFSS (Loi de financement de la sécurité sociale) pour 2019 a réaffecté à l’Etat l’intégralité du rendement du prélèvement social sur les revenus du placement et du patrimoine, diminuant les recettes du FSV de 4,3 Md€.

De plus, sa fraction de CSG assise sur les revenus du capital a été diminuée de 0,7 point (-0,9 Md€).

En contrepartie, le fonds se voit attribuer une fraction de CSG assise sur les revenus de remplacement (5,1 Md€) jusqu’alors attribuée à la CNAM »[5].

Compliqué ?

Oui, évidemment, mais, derrière cette tuyauterie nouvellement mise en place et les travaux de plomberie y afférant, un résultat bien tangible : c’est la CSG, impôt exclusivement dédié à la Sécu, qui a peu à peu assuré l’essentiel des dépenses du FSV et qui, désormais, à partir de 2019, en finance l’intégralité. En d’autres termes, l’Etat s’est totalement et indûment défaussé sur la Sécu des dépenses du FSV ! Indûment au regard des principes, mais légalement, puisque la mesure a été votée en la LFSS 2019. Les ressources de la Sécu en sont donc siphonnées.

2.. Travaux de plomberie.

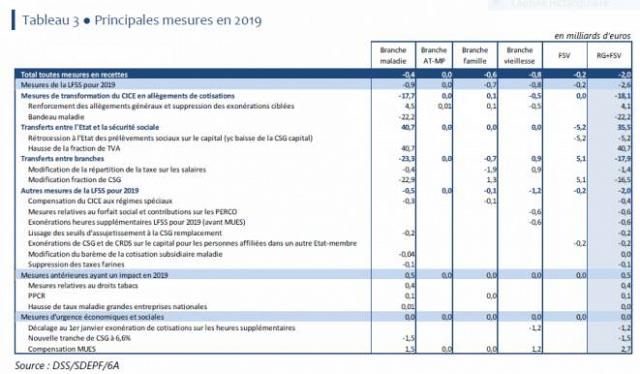

La question est dès lors de savoir de combien. Y répondre est passablement difficile tant les travaux de plomberie sur la tuyauterie déjà pas simple de la Sécu se sont multipliés au cours des deux dernières années. Les plombiers de Bercy –car c’est bien évidemment le ministère de l’action et des comptes publics qui est à la manœuvre- ont pu ainsi montrer toute l’étendue de leur savoir-faire à l’occasion des deux dernières Lois de financement de la sécurité sociale !

Le tableau ci-dessus[6] en apporte une très éloquente illustration. On en retiendra ici l’essentiel : la compensation de ces réductions de recettes de la Sécu décidées par l’Etat n’est pas complète et coûtera au total 2,0 Md€ à la Sécu, dont 1,8 Md€ pour le seul RG en 2019.

En d’autres termes, si la loi Weil, qui exige la compensation à l’euro près, avait été respectée, l’excédent prévisionnel 2019 du RG aurait été de : 0,4 + 1,8 = +2,2 Md€

et celui du total RG + FSV de : - 1,7 + 2,0 = + 0,3 Md€

Cela, certes, ne change pas la face du monde, mais, au moins, les médias moutonniers n’auraient pas pu titrer comme ils l’ont fait sur le retour du déficit…

3. . Mesures Gilets jaunes : l’incertitude sur leur compensation.

Reste que, au-delà de ces manipulations, nul aujourd’hui, -et la Commission des comptes de la Sécurité sociale, pas plus que quiconque-, ne sait trop où l’on en sera fin 2019.

La raison ?

Elle est simple, la « prévision tendancielle [pour 2019] est entachée d’une forte incertitude. En effet, (…), elle est construite sur l’hypothèse d’une compensation par l’État des allègements et exonérations décidés dans le cadre de la loi MUES en début 2019, en application des règles législatives en vigueur à la date de publication du présent rapport.

Si cette compensation n’était pas accordée, ce qui correspond tant à la doctrine exprimée par le gouvernement lors de la présentation de la LFSS pour 2019 qu’à l’hypothèse retenue dans le cadre du programme… »

Il y a donc aujourd’hui incertitude sur la compensation des mesures de la loi MUES, c’est-à-dire « gilets jaunes », soit, concernant la Sécu :

– l’avancement au 1er janvier 2019 de l’exonération de cotisations sociales sur les heures supplémentaires initialement prévue au 1er septembre 2019 ;

– la réduction de 1,7 point du taux de CSG sur les pensions des retraités dont le revenu est inférieur à certains seuils (2000 € pour une personne seule) ;

– et l’exonération de cotisations sociales, de CSG et de CRDS sur les primes exceptionnelles versées aux salariés avant le 1er avril 2019, dans la limite de 1000 €,

Si ces mesures devaient, comme il est fortement probable, n’être pas compensées, alors il en résulterait un manque à gagner de l’ordre de 3 Md€, ce qui évidemment transformerait illico le faible excédent, en déficit notable...

De là, la glorieuse incertitude de la Commission des comptes de la Sécurité sociale !

[1] Cf. mon billet de blog Mediapart, https://blogs.mediapart.fr/jacques-rigaudiat/blog/080519/le-trou-de-la-secu-et-sa-dette-propos-de-deux-fake-news

[2] Ainsi, par exemple, Le Monde du 11 juin : « Le déficit de la Sécu va replonger en 2019 »

[3] Rapport CCSS, p. 9.

[4] Rapport CCSS, p. 167

[5] Rapport CCSS, p. 156.

[6] Rapport CCSS, p. 35.

Le Club est l’espace de libre expression des abonnés de Mediapart. Ses contenus n’engagent pas la rédaction.

L’auteur

Jacques Rigaudiat

Conseiller-maître honoraire à la Cour des comptes.

PARIS - France

Commentaires